28/02/2022

Navigare nel mondo della fiscalità aziendale può essere un percorso ricco di insidie, soprattutto quando si tratta di classificare correttamente le spese. Tra le voci che generano più dubbi, spiccano senza dubbio quelle relative a ristoranti e alberghi. Sono semplicemente costi operativi? Oppure rientrano nella categoria delle ben più complesse spese di rappresentanza? Capire questa distinzione è fondamentale per garantire la corretta deducibilità e detraibilità fiscale, evitando spiacevoli sorprese in caso di controlli.

La normativa italiana fornisce indicazioni precise, ma non sempre di immediata interpretazione. L'obiettivo di questo articolo è fare chiarezza, partendo dalla definizione generale di spese di rappresentanza per poi analizzare in dettaglio come si applicano al settore della ristorazione e dell'ospitalità.

- Cosa Sono Esattamente le Spese di Rappresentanza?

- Rappresentanza vs. Pubblicità: Una Distinzione Cruciale

- Le Spese di Ristorante e Albergo: Quando Rientrano nella Rappresentanza?

- Il Trattamento Fiscale delle Spese di Rappresentanza (e il Limite del 75%)

- La Regola d'Oro dei 50 Euro: Una Semplificazione Importante

- Riassunto IVA: Quando è Detraibile e Quando No?

- La Fondamentale "Pezza di Appoggio": Documentare Tutto

- Novità in Arrivo dal 2025: Pagamenti Tracciabili Obbligatori

- Tabella Riassuntiva: Deducibilità e Detraibilità a Confronto

- Domande Frequenti (FAQ)

- Conclusioni: Gestire con Attenzione per Evitare Problemi

Cosa Sono Esattamente le Spese di Rappresentanza?

La definizione di spese di rappresentanza ci viene fornita principalmente dal Decreto Ministeriale del 19 ottobre 2008. Secondo questa norma, rientrano in tale categoria tutti quei costi sostenuti per erogare gratuitamente beni e servizi con l'unico scopo di promuovere l'azienda o sviluppare pubbliche relazioni. Si tratta, in sostanza, di investimenti volti a migliorare l'immagine aziendale, a rafforzare i rapporti con clienti e collaboratori, o ad acquisirne di nuovi, senza un corrispettivo diretto o una controprestazione specifica da parte del beneficiario.

Affinché una spesa sia considerata di rappresentanza, deve possedere alcune caratteristiche chiave:

- Gratuità: I beni o servizi erogati devono essere offerti a titolo gratuito al percettore (cliente, potenziale cliente, collaboratore, ecc.).

- Scopo Promozionale o di Pubbliche Relazioni: L'obiettivo primario deve essere la promozione dell'azienda, dei suoi prodotti/servizi, o lo sviluppo e il mantenimento di relazioni pubbliche positive.

- Beneficio Economico Indiretto: Sebbene non generino un profitto diretto e immediato dalla singola operazione, devono mirare a creare un beneficio economico per l'impresa nel medio-lungo termine attraverso il miglioramento dell'immagine e delle relazioni.

Esempi classici di spese di rappresentanza includono l'organizzazione di feste aziendali, la distribuzione di gadget promozionali, l'ospitalità offerta in determinate circostanze, o l'organizzazione di eventi conviviali legati a fiere o ricorrenze.

Rappresentanza vs. Pubblicità: Una Distinzione Cruciale

È fondamentale non confondere le spese di rappresentanza con le spese di pubblicità. Sebbene entrambe abbiano a che fare con la promozione dell'azienda, differiscono per natura e trattamento fiscale.

- Le spese di pubblicità mirano a far conoscere un prodotto o un marchio a un pubblico ampio e indifferenziato, con l'obiettivo diretto di incrementare le vendite. Spesso implicano un corrispettivo per uno spazio pubblicitario (es. annunci su giornali, spot TV, banner online).

- Le spese di rappresentanza, invece, si rivolgono a destinatari specifici (clienti, collaboratori, fornitori, ecc.) e sono erogate gratuitamente, con l'obiettivo di migliorare l'immagine aziendale e le relazioni, non la vendita diretta del singolo bene o servizio oggetto della spesa (es. un pasto offerto).

Questa distinzione è vitale perché il loro trattamento fiscale, in termini di deducibilità e IVA, è profondamente diverso.

Le Spese di Ristorante e Albergo: Quando Rientrano nella Rappresentanza?

Le spese sostenute per servizi di ristorazione e alloggio sono tra quelle più frequentemente oggetto di analisi per determinarne la natura fiscale. La loro classificazione dipende strettamente dal soggetto per cui vengono sostenute e dallo scopo per cui l'ospitalità viene offerta.

Spese per Dipendenti e Amministratori in Trasferta

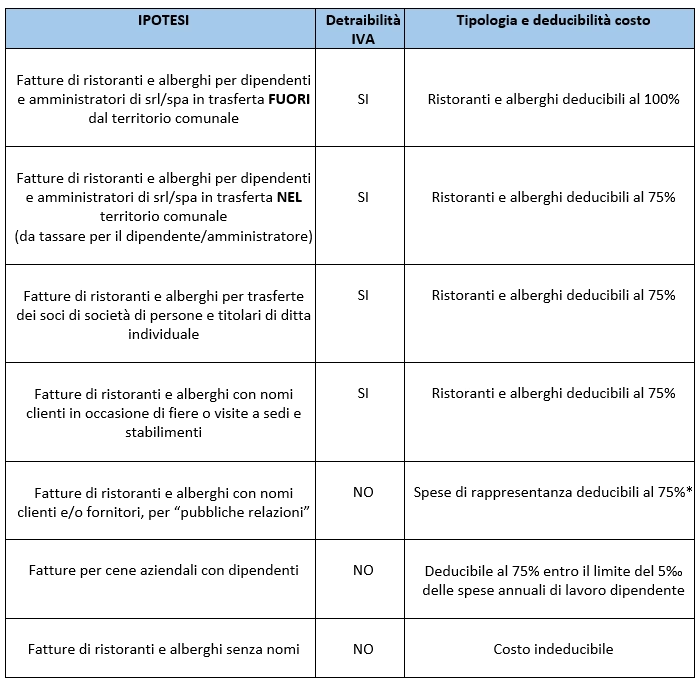

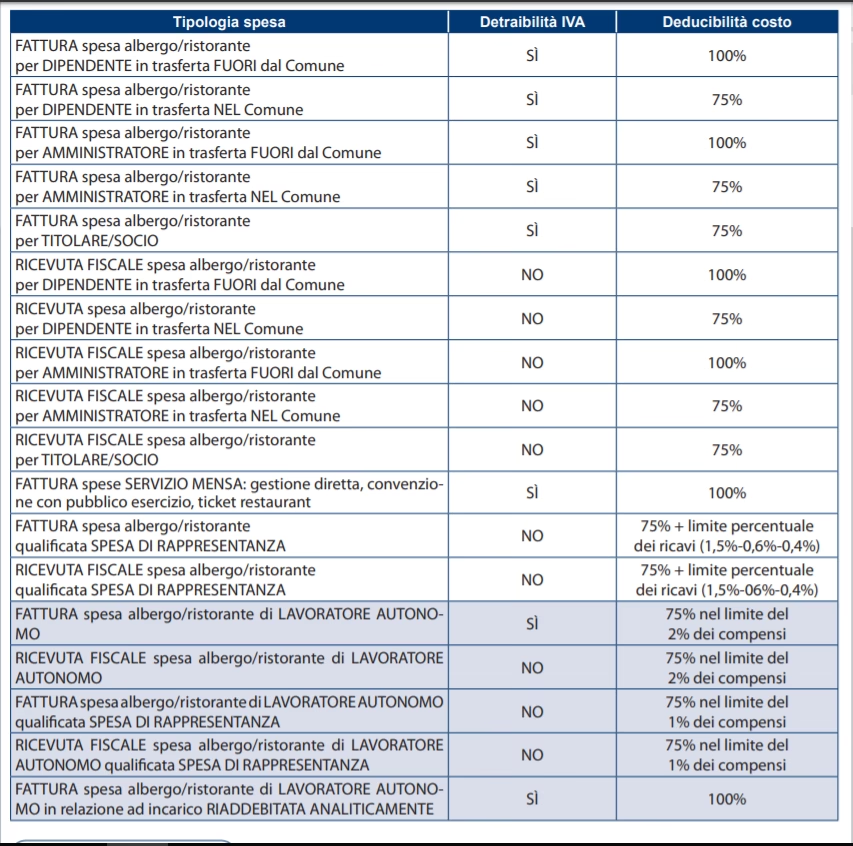

Quando le spese di vitto e alloggio sono sostenute per dipendenti o amministratori di SRL/SPA in occasione di trasferte di lavoro, la loro natura non è generalmente quella di rappresentanza, ma di costi relativi alla gestione del personale in mobilità. Tuttavia, il trattamento fiscale varia a seconda del luogo della trasferta:

- Trasferte FUORI dal territorio comunale: Le spese di vitto e alloggio sono deducibili al 100% e l'IVA è detraibile. Esistono dei limiti di non imponibilità in capo al dipendente/amministratore (attualmente 180,76 euro/giorno in Italia, 258,23 euro/giorno all'estero) che, se superati, generano reddito imponibile per il lavoratore/amministratore.

- Trasferte NEL territorio comunale: In questo caso, i costi sono deducibili al 75%, mentre l'IVA rimane detraibile. Gli importi sostenuti concorrono a formare il reddito del dipendente/amministratore e vanno comunicati al consulente del lavoro per la tassazione in busta paga/cedolino.

In entrambi questi scenari, la fattura elettronica deve essere intestata alla società, con l'indicazione dei dati dei fruitori (dipendenti/amministratori) sulla copia di cortesia o in un allegato.

Spese Sostenute per i Clienti: Distinzioni Cruciali!

È qui che il confine tra costo "normale" e spesa di rappresentanza diventa più sottile e richiede maggiore attenzione. Quando le spese di ristorante o albergo sono sostenute per ospitare clienti, dobbiamo distinguere due situazioni principali:

- Ospitalità in Occasione di Eventi Specifici: Se le spese sono sostenute in occasione di mostre, fiere, esposizioni, eventi simili in cui l'azienda espone i propri beni/servizi, o in occasione di visite a sedi, stabilimenti o unità produttive dell'impresa, il trattamento è il seguente: i costi sono deducibili al 75% e l'IVA è detraibile. Sebbene legate a relazioni con i clienti, in questi casi specifici la normativa non le considera puramente di rappresentanza ai fini dell'indetraibilità IVA e le equipara, in parte, a costi operativi legati all'evento o alla visita.

- Ospitalità al di Fuori degli Eventi Specifici (Pubbliche Relazioni Generiche): Se le spese di ristorante o albergo per i clienti avvengono al di fuori delle occasioni sopra menzionate (ad esempio, una cena per discutere genericamente di affari, rafforzare il rapporto, o per pura cortesia), queste vengono considerate a tutti gli effetti spese di pubbliche relazioni e, quindi, spese di rappresentanza. In questo caso, i costi sono deducibili al 75%, ma l'IVA è indetraibile.

Questa distinzione è fondamentale per la gestione dell'IVA. Un'errata classificazione può portare a detrarre IVA che non sarebbe detraibile, con conseguenti sanzioni in caso di controllo fiscale.

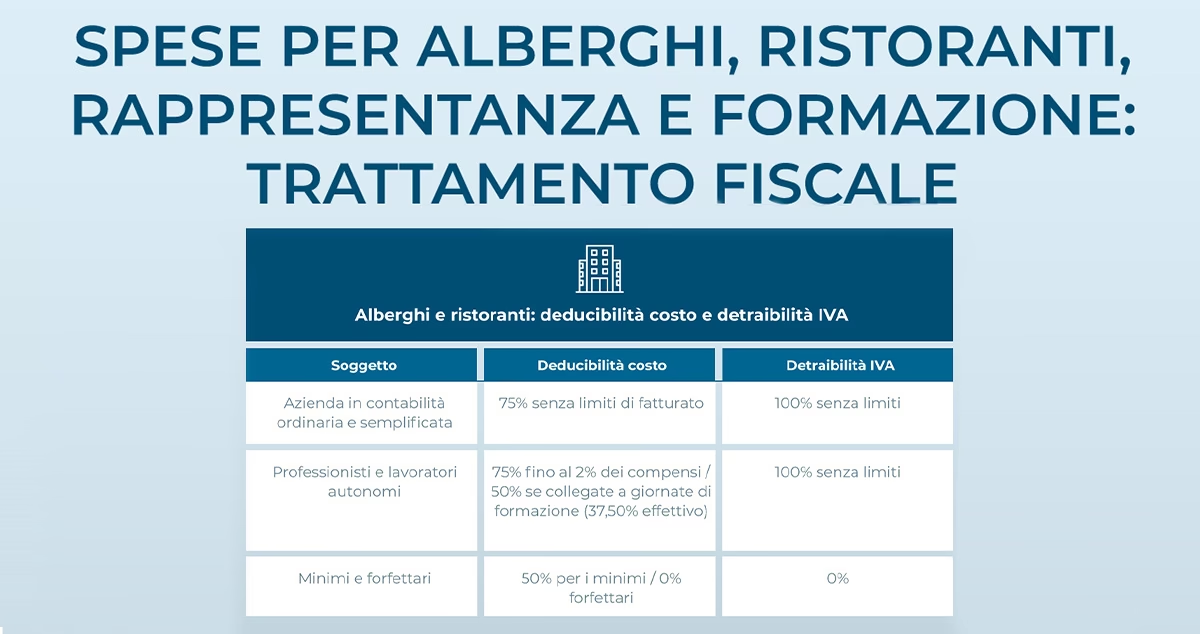

Il Trattamento Fiscale delle Spese di Rappresentanza (e il Limite del 75%)

Abbiamo visto che molte spese di ristorante/albergo sostenute per finalità promozionali o di pubbliche relazioni, in particolare quelle per clienti al di fuori di eventi specifici o per fornitori, rientrano tra le spese di rappresentanza. Il loro trattamento fiscale presenta una peculiarità.

Innanzitutto, i costi sono deducibili solo nella misura del 75% del loro ammontare. Questo 75% non è però completamente deducibile in modo automatico. Concorre, a fine anno, alla formazione di un ammontare complessivo di spese di rappresentanza che è deducibile solo entro determinati limiti, calcolati in proporzione ai ricavi e altri proventi dell'azienda conseguiti nel periodo d'imposta. Questi limiti sono:

- 1,5% dei ricavi e altri proventi fino a 10.000.000 di euro;

- 0,6% dei ricavi e altri proventi per la parte eccedente 10.000.000 di euro e fino a 50.000.000 di euro;

- 0,4% dei ricavi e altri proventi per la parte eccedente 50.000.000 di euro.

Questo significa che la quota del 75% delle spese di ristorante/albergo considerate di rappresentanza si somma alle altre spese di rappresentanza (gadget, eventi, ecc.) e l'importo totale così ottenuto è deducibile solo fino al raggiungimento delle percentuali massime calcolate sul fatturato. La parte eccedente tali limiti non è deducibile.

La Regola d'Oro dei 50 Euro: Una Semplificazione Importante

C'è una soglia che cambia radicalmente il trattamento fiscale per alcune spese di rappresentanza: il limite dei 50 euro. Se una spesa di rappresentanza ha un costo unitario (IVA compresa) non superiore a 50 euro, questa è:

- Completamente deducibile dal reddito d'impresa (non concorre al limite percentuale basato sui ricavi).

- L'IVA è interamente detraibile.

Questa regola si applica tipicamente a omaggi di valore contenuto (es. regali natalizi economici), ma può riguardare anche spese di ristorante se l'importo totale della fattura (considerata come costo unitario del servizio offerto) è inferiore a 50 euro e la finalità è di rappresentanza. È una semplificazione importante che permette di gestire più agevolmente le piccole spese promozionali o di relazione.

Riassunto IVA: Quando è Detraibile e Quando No?

L'aspetto dell'IVA sulle spese di ristorante e albergo è particolarmente articolato e dipende strettamente dalla classificazione della spesa:

- Dipendenti/Amministratori in trasferta FUORI Comune:IVA detraibile.

- Dipendenti/Amministratori in trasferta NEL Comune:IVA detraibile.

- Clienti in occasione di fiere, mostre, visite aziendali:IVA detraibile.

- Clienti per pubbliche relazioni generiche (spese di rappresentanza):IVA indetraibile (se il costo unitario è superiore a 50 euro).

- Spese di rappresentanza con costo unitario NON superiore a 50 euro:IVA detraibile.

Come si vede, l'IVA sulla ristorazione e l'ospitalità per i clienti è detraibile solo in casi specifici legati a eventi o visite aziendali, oppure se l'importo rientra nel limite dei 50 euro previsto per le spese di rappresentanza di modico valore. In tutti gli altri casi di spese per clienti considerate di rappresentanza (e superiori a 50 euro), l'IVA non può essere recuperata.

La Fondamentale "Pezza di Appoggio": Documentare Tutto

Indipendentemente dalla categoria fiscale in cui ricadono, tutte le spese di ristorante e albergo sostenute dall'azienda richiedono una documentazione accurata. La fattura elettronica deve essere sempre intestata alla società/ditta. Per le spese sostenute per dipendenti, amministratori o clienti, è fondamentale indicare i dati dei fruitori del servizio. Questo può essere fatto sulla copia cartacea di cortesia della fattura o in un'apposita nota allegata alla fattura elettronica. Questa "pezza di appoggio" è essenziale per dimostrare la inerenza della spesa all'attività d'impresa e la sua corretta classificazione fiscale in caso di controlli.

Novità in Arrivo dal 2025: Pagamenti Tracciabili Obbligatori

Preparati a un cambiamento importante nella gestione delle spese di rappresentanza a partire dal 2025. La normativa prevede che la loro deducibilità sarà ammessa solo se i pagamenti avverranno con strumenti tracciabili, come carte di credito/debito, bonifici bancari o app digitali. Questa misura mira ad aumentare la trasparenza fiscale e a contrastare l'evasione. Pertanto, per garantire la deducibilità, sarà indispensabile abbandonare l'uso del contante per il pagamento di queste specifiche spese.

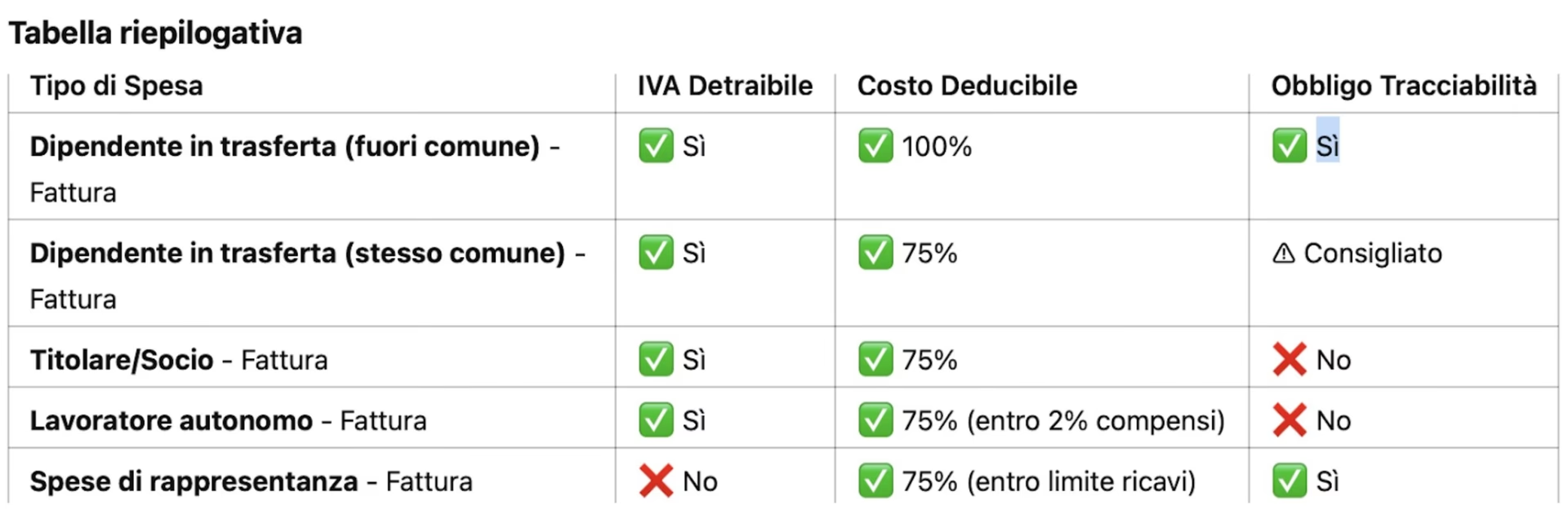

Tabella Riassuntiva: Deducibilità e Detraibilità a Confronto

Per facilitare la comprensione, ecco un prospetto riassuntivo dei principali scenari relativi alle spese di ristorante e albergo e il loro trattamento fiscale:

| Scenario | Categoria Spesa | Deducibilità Costo | Detraibilità IVA |

|---|---|---|---|

| Dipendente/Amministratore in trasferta FUORI Comune | Costo del personale in trasferta | 100% (entro limiti non imponibilità) | Detraibile |

| Dipendente/Amministratore in trasferta NEL Comune | Costo del personale in trasferta | 75% | Detraibile |

| Cliente in occasione di Fiera/Mostra/Visita aziendale | Costo legato all'evento/visita | 75% | Detraibile |

| Cliente per generiche Pubbliche Relazioni (> 50€) | Spesa di Rappresentanza | 75% (concorrono limite ricavi) | Indetraibile |

| Qualsiasi Spesa di Rappresentanza (≤ 50€) | Spesa di Rappresentanza (modico valore) | 100% (non concorrono limite ricavi) | Detraibile |

| Fornitore, Collaboratore (generica ospitalità > 50€) | Spesa di Rappresentanza | 75% (concorrono limite ricavi) | Indetraibile |

Nota: Il 75% delle spese di rappresentanza (diverse da quelle sotto i 50€) concorre a fine anno con le altre spese di rappresentanza per il calcolo del limite di deducibilità in relazione al totale dei ricavi.

Domande Frequenti (FAQ)

Ecco alcune delle domande più comuni riguardo le spese di ristorante e la loro natura fiscale:

Quali sono le spese di rappresentanza per i pasti?

Le spese per i pasti rientrano tra le spese di rappresentanza quando sono sostenute a titolo gratuito per promuovere l'azienda, migliorare le pubbliche relazioni, o rafforzare i legami con clienti, potenziali clienti, o fornitori, al di fuori di specifiche occasioni come fiere o visite aziendali. Ad esempio, una cena offerta a un cliente per discutere di future collaborazioni o per semplice cortesia, se non legata a un evento fieristico o a una visita presso la sede, è generalmente considerata spesa di rappresentanza.

Cosa si intende per "costo unitario" per le spese di rappresentanza?

Il concetto di "costo unitario" è particolarmente rilevante per l'applicazione del limite dei 50 euro. Per i beni (come i gadget), è il costo del singolo oggetto. Per i servizi (come un pasto al ristorante), si fa riferimento generalmente al costo complessivo del servizio erogato in quella specifica occasione, ovvero l'importo totale della fattura relativa a quel singolo evento conviviale o pasto offerto come spesa di rappresentanza.

Le feste aziendali o gli eventi rientrano sempre nelle spese di rappresentanza?

Sì, l'organizzazione di feste per ricorrenze aziendali o festività, eventi conviviali legati a fiere o altre occasioni promozionali rientrano tipicamente nella definizione di spese di rappresentanza, in quanto finalizzate alla promozione dell'immagine aziendale e allo sviluppo di pubbliche relazioni. Il loro trattamento fiscale (deducibilità 75% e concorso al limite basato sui ricavi, IVA indetraibile se il costo unitario/totale supera 50 euro) è quello generale previsto per questa categoria.

Quali documenti devo conservare per queste spese?

È indispensabile conservare la fattura elettronica intestata all'azienda. Per le spese di ristorante/albergo per dipendenti, amministratori o clienti, è necessario che sulla copia di cortesia o su un documento allegato siano indicati i nomi dei partecipanti e lo scopo dell'incontro (es. "cena con cliente X per presentazione nuovo prodotto"). Questa documentazione aggiuntiva è cruciale per giustificare la natura e l'inerenza della spesa.

Come influisce il fatturato aziendale sulla deducibilità?

Il fatturato (ricavi e altri proventi) influisce sul limite massimo annuale di deducibilità delle spese di rappresentanza (quelle soggette al limite del 75%). La somma del 75% di tutte le spese di rappresentanza sostenute nell'anno è deducibile solo fino all'ammontare calcolato applicando le percentuali (1,5%, 0,6%, 0,4%) ai diversi scaglioni di ricavo. Più alto è il fatturato, maggiore sarà il limite massimo deducibile per le spese di rappresentanza.

Conclusioni: Gestire con Attenzione per Evitare Problemi

La corretta classificazione e gestione delle spese di ristorante e albergo è un aspetto cruciale per ogni azienda. Distinguere tra costi per trasferte, spese legate a eventi specifici con clienti e vere e proprie spese di rappresentanza è fondamentale per applicare correttamente le regole di deducibilità e IVA. Il limite dei 50 euro rappresenta un'eccezione importante da tenere a mente per le spese di modico valore.

La documentazione accurata, con l'indicazione dei partecipanti e della finalità della spesa, è la chiave per supportare la classificazione adottata in caso di controlli fiscali. Inoltre, a partire dal 2025, sarà imprescindibile l'utilizzo di strumenti di pagamento tracciabili per le spese di rappresentanza al fine di garantirne la deducibilità.

Affrontare queste complessità con attenzione e, se necessario, con il supporto di un professionista esperto può fare la differenza nel garantire la compliance fiscale e ottimizzare il carico impositivo della tua impresa.

Se vuoi conoscere altri articoli simili a Spese di Ristorante: Rappresentanza o No?, puoi visitare la categoria Gastronomia.