02/03/2023

Navigare nel complesso mondo delle normative fiscali italiane può spesso generare dubbi, specialmente quando si tratta di spese aziendali che non rientrano nelle categorie ordinarie. Tra queste, i costi sostenuti per ristoranti e alberghi rappresentano una voce di spesa comune per molte attività, sia per esigenze legate alle trasferte dei dipendenti o degli amministratori, sia per l'ospitalità di clienti, sia ancora per attività considerate di rappresentanza. Comprendere esattamente "quanto si scarica" dalla fattura del ristorante o dell'albergo è fondamentale per una corretta gestione contabile e fiscale.

La prima regola basilare, e imprescindibile, riguarda l'intestazione della fattura. Indipendentemente dalla natura della spesa (trasferta, cliente, rappresentanza), la fattura elettronica deve essere rigorosamente intestata alla società/ditta che sostiene il costo. I dettagli relativi ai soggetti che hanno usufruito del servizio (come dipendenti, amministratori o clienti) non devono figurare nell'intestazione della fattura elettronica principale. Tali informazioni possono essere riportate su una copia di cortesia della fattura stessa o in un documento allegato separatamente.

- Gestione delle Spese per Dipendenti e Amministratori in Trasferta

- Spese di Ristoranti e Alberghi Sostenute per Clienti

- Spese di Ristoranti e Alberghi "di Rappresentanza"

- Prospetto Riassuntivo: Deducibilità e Detraibilità

- Approfondimento sulla Deducibilità delle Spese di Rappresentanza

- Domande Frequenti sulla Deducibilità Spese Ristorante

- A chi deve essere intestata la fattura del ristorante per essere deducibile?

- L'IVA sulle spese di ristorante è sempre detraibile?

- Qual è la differenza principale tra una spesa di trasferta e una spesa di rappresentanza?

- Il limite del 75% per le spese di rappresentanza è l'unico limite?

- Le spese di vitto e alloggio per dipendenti in trasferta dentro il comune sono tassate al dipendente?

- Conclusioni

Gestione delle Spese per Dipendenti e Amministratori in Trasferta

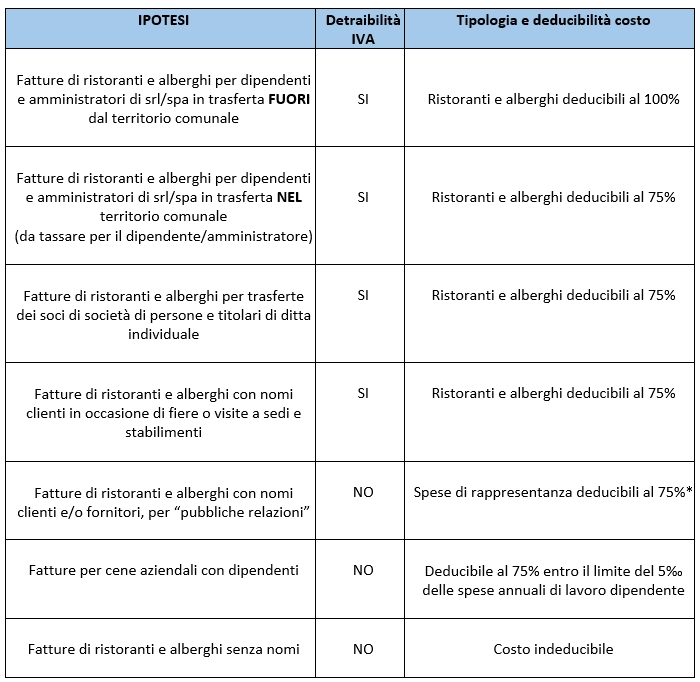

Le regole di deducibilità e detraibilità IVA per le spese di vitto e alloggio sostenute per dipendenti e amministratori variano significativamente a seconda del luogo in cui avviene la trasferta rispetto alla sede abituale di lavoro.

Trasferte Fuori dal Territorio Comunale

Quando un dipendente o un amministratore effettua una trasferta che lo porta al di fuori del territorio comunale in cui si trova la sede di lavoro, le spese di ristoranti e alberghi sostenute in tale occasione godono di un trattamento fiscale molto favorevole. L'IVA relativa a queste spese è pienamente detraibile, e i costi sono deducibili al 100%. È importante notare che questa deducibilità al 100% si applica entro specifici limiti di ammontare giornaliero, che non sono qui specificati ma che la normativa fiscale prevede. Superare tali limiti potrebbe comportare un trattamento diverso per la parte eccedente. Questo regime fiscale agevolato riconosce la natura intrinsecamente legata all'attività lavorativa di tali spese quando sostenute lontano dalla sede.

Trasferte Nel Territorio Comunale

La situazione cambia radicalmente se la trasferta avviene all'interno dello stesso territorio comunale della sede di lavoro. In questo caso, le spese di vitto e alloggio, pur essendo sostenute nell'interesse dell'attività, sono considerate in modo diverso dal fisco. I costi sono deducibili solo nella misura del 75%, e l'IVA è comunque detraibile. Un aspetto cruciale di queste spese è che gli importi sostenuti devono essere comunicati al consulente del lavoro, in quanto concorrono a formare il reddito imponibile del dipendente o amministratore. Questo significa che, sebbene l'azienda possa dedurre una parte del costo e detrarre l'IVA, per il beneficiario del servizio (il dipendente o amministratore) il valore di tale servizio viene considerato un fringe benefit, soggetto a tassazione in capo a lui.

Spese di Ristoranti e Alberghi Sostenute per Clienti

Ospitare clienti per motivi legati all'attività aziendale è una pratica comune che rientra in diverse casistiche fiscali, con impatti differenti sulla deducibilità dei costi.

Ospitalità Clienti in Eventi o Visite Aziendali

Esistono situazioni specifiche in cui le spese di vitto e alloggio sostenute per i clienti sono considerate direttamente collegate all'attività produttiva o commerciale dell'impresa. Questo avviene, ad esempio, in occasione di mostre, fiere, esposizioni ed eventi simili dove l'impresa espone i propri beni o servizi, oppure in occasione di visite dei clienti presso le sedi, gli stabilimenti o le unità produttive dell'impresa. In questi casi, le spese sono deducibili nella misura del 75%, e l'IVA è detraibile. Questo trattamento riconosce il legame diretto tra la spesa e l'attività commerciale volta a promuovere o vendere i prodotti/servizi aziendali.

Ospitalità Clienti come Pubbliche Relazioni (Spese di Rappresentanza)

Al di fuori delle circostanze sopra menzionate (fiere, eventi, visite dirette alle sedi), l'ospitalità offerta ai clienti (ad esempio, un pranzo o una cena di lavoro non legata a un evento specifico o a una visita agli stabilimenti) viene generalmente considerata come una spesa di pubbliche relazioni. Queste spese rientrano nella categoria delle spese di rappresentanza. Il trattamento fiscale cambia: i costi sono deducibili al 75%, ma l'IVA relativa a queste spese è indetraibile. Questa distinzione è fondamentale e sottolinea come la finalità della spesa influenzi notevolmente la sua gestione fiscale.

Spese di Ristoranti e Alberghi "di Rappresentanza"

Le spese di rappresentanza non si limitano all'ospitalità dei clienti al di fuori di eventi specifici. Questa categoria include tutte quelle spese sostenute con finalità promozionali o di pubbliche relazioni, volte a migliorare l'immagine dell'azienda. L'ospitalità di fornitori o altri stakeholder rientra tipicamente in questa definizione. Per queste spese, il costo è deducibile nella misura del 75%, ma l'IVA è indetraibile, analogamente a quanto visto per l'ospitalità clienti non legata a eventi specifici.

C'è però un ulteriore livello di complessità per le spese di rappresentanza. Il 75% del costo deducibile (cioè, il 75% della spesa originaria) non è immediatamente deducibile senza limiti. Questo ammontare deve essere sommato ad altre spese considerate di rappresentanza sostenute nell'anno (regali, omaggi, ecc.) e la loro deducibilità totale è limitata in proporzione ai ricavi e altri proventi conseguiti dall'impresa nello stesso periodo d'imposta. I limiti sono i seguenti:

- 1,5% dei ricavi e altri proventi fino a 10.000.000 di euro;

- 0,6% dei ricavi e altri proventi per la parte eccedente 10.000.000 di euro e fino a 50.000.000 di euro;

- 0,4% dei ricavi e altri proventi per la parte eccedente 50.000.000 di euro.

Questo significa che, anche se una spesa di rappresentanza è potenzialmente deducibile al 75%, la deduzione effettiva potrebbe essere ulteriormente ridotta se la somma totale delle spese di rappresentanza supera i limiti calcolati in base ai ricavi. La parte di spese di rappresentanza che eccede questi limiti è completamente indeducibile.

Prospetto Riassuntivo: Deducibilità e Detraibilità

Per offrire una visione d'insieme chiara, ecco un prospetto riassuntivo che illustra il trattamento fiscale delle spese di ristoranti e alberghi a seconda della circostanza:

| Beneficiario del Servizio | Luogo/Contesto | Scopo | Deducibilità Costo | Detraibilità IVA | Note |

|---|---|---|---|---|---|

| Dipendenti/Amministratori | Trasferta FUORI Comune | Lavoro (Trasferta) | 100% (entro limiti) | Sì | |

| Dipendenti/Amministratori | Trasferta NEL Comune | Lavoro (Trasferta) | 75% | Sì | Importo tassato al dipendente/amministratore |

| Clienti | Eventi (Fiera, Mostra, etc.) o Visita Sede | Promozione/Vendita | 75% | Sì | |

| Clienti | Altre circostanze (es. pranzo di lavoro generico) | Pubbliche Relazioni | 75%* | No | *Rientrano nel limite generale delle spese di rappresentanza |

| Fornitori / Altri | Qualsiasi | Pubbliche Relazioni / Immagine Aziendale | 75%* | No | *Rientrano nel limite generale delle spese di rappresentanza |

*Nota sul 75% delle Spese di Rappresentanza: Il 75% del costo sostenuto per queste spese concorre, a fine anno, con il 75% di tutte le altre spese di rappresentanza sostenute dall'azienda. La somma di questi importi è deducibile solo fino al raggiungimento dei limiti percentuali calcolati sui ricavi (1.5%, 0.6%, 0.4%).

Approfondimento sulla Deducibilità delle Spese di Rappresentanza

È cruciale comprendere il meccanismo del limite per le spese di rappresentanza. Supponiamo che un'azienda abbia ricavi per 15.000.000 di euro e abbia sostenuto un totale di 100.000 euro in spese di rappresentanza (già al netto del 75%, quindi il costo originario era circa 133.333 euro). Il limite di deducibilità si calcola così:

- Sui primi 10.000.000 di ricavi: 10.000.000 * 1,5% = 150.000 euro

- Sui successivi 5.000.000 di ricavi (da 10M a 15M): 5.000.000 * 0,6% = 30.000 euro

Il limite totale di deducibilità per le spese di rappresentanza in questo esempio sarebbe 150.000 + 30.000 = 180.000 euro. Poiché le spese di rappresentanza sostenute (al 75%) ammontano a 100.000 euro, e questo importo è inferiore al limite di 180.000 euro, tutte le 100.000 euro saranno effettivamente deducibili.

Consideriamo un altro esempio. Ricavi per 40.000.000 di euro. Spese di rappresentanza sostenute (al 75%) per 400.000 euro. Il limite:

- Sui primi 10.000.000: 10.000.000 * 1,5% = 150.000 euro

- Sui successivi 30.000.000 (da 10M a 40M): 30.000.000 * 0,6% = 180.000 euro

Il limite totale è 150.000 + 180.000 = 330.000 euro. Le spese sostenute sono 400.000 euro. In questo caso, solo 330.000 euro saranno deducibili, mentre la parte eccedente (400.000 - 330.000 = 70.000 euro) sarà indeducibile.

Questo meccanismo rende cruciale monitorare non solo la singola spesa ma anche il totale delle spese di rappresentanza nell'anno fiscale in relazione ai ricavi conseguiti.

Domande Frequenti sulla Deducibilità Spese Ristorante

Affrontiamo alcune delle domande più comuni relative a questo argomento:

A chi deve essere intestata la fattura del ristorante per essere deducibile?

La fattura deve essere sempre intestata alla società o ditta che sostiene la spesa. I dati del fruitore del servizio (dipendente, amministratore, cliente) possono essere riportati su una copia di cortesia o un allegato.

L'IVA sulle spese di ristorante è sempre detraibile?

No. L'IVA è detraibile per le spese sostenute per dipendenti/amministratori in trasferta (sia fuori che dentro il comune) e per clienti in occasioni specifiche (fiere, eventi, visite sedi). L'IVA è indetraibile per le spese considerate di rappresentanza (es. ospitalità clienti al di fuori di eventi specifici, ospitalità fornitori).

Qual è la differenza principale tra una spesa di trasferta e una spesa di rappresentanza?

La differenza sta nella finalità e nel beneficiario. La trasferta riguarda dipendenti/amministratori che si spostano per lavoro. La rappresentanza riguarda spese sostenute per migliorare l'immagine aziendale o promuovere l'attività, spesso a beneficio di terzi (clienti, fornitori) e non strettamente legate a un obbligo lavorativo diretto del beneficiario. Il trattamento IVA e i limiti di deducibilità cambiano significativamente.

Il limite del 75% per le spese di rappresentanza è l'unico limite?

No. Il 75% è la quota del costo originario che è potenzialmente deducibile. Questa quota (il 75% della spesa) concorre poi con tutte le altre spese di rappresentanza sostenute nell'anno e la loro deducibilità totale è ulteriormente limitata in base a percentuali dei ricavi aziendali.

Le spese di vitto e alloggio per dipendenti in trasferta dentro il comune sono tassate al dipendente?

Sì, gli importi di queste spese vengono considerati un fringe benefit e concorrono a formare il reddito imponibile del dipendente o amministratore, sul quale verranno calcolate le imposte e i contributi.

Conclusioni

La corretta gestione fiscale delle spese di ristoranti e alberghi richiede attenzione e precisione. È fondamentale classificare correttamente ogni spesa in base al beneficiario, al luogo e alla finalità per applicare le corrette regole di deducibilità del costo e detraibilità dell'IVA. Le distinzioni tra trasferte (dentro e fuori comune), spese per clienti in eventi specifici e spese di rappresentanza sono cruciali. In particolare, le spese di rappresentanza richiedono un monitoraggio costante in relazione ai ricavi aziendali per non superare i limiti di deducibilità imposti dalla normativa. Una tenuta contabile accurata e una stretta collaborazione con il proprio consulente fiscale sono essenziali per evitare errori e ottimizzare il carico fiscale aziendale.

Se vuoi conoscere altri articoli simili a Deducibilità Spese Ristorante e Alberghi, puoi visitare la categoria Gastronomia.