26/02/2022

Il trattamento fiscale delle spese sostenute per alberghi e ristoranti rappresenta un argomento di grande importanza e, talvolta, complessità per professionisti e imprese in Italia. Data la frequenza con cui tali costi vengono affrontati nell'esercizio dell'attività lavorativa, comprendere appieno le regole di deducibilità è fondamentale per una corretta gestione finanziaria e per evitare potenziali contestazioni da parte dell'Agenzia delle Entrate. La normativa, infatti, distingue diverse casistiche, ciascuna con specifiche limitazioni e requisiti.

- Le Diverse Tipologie di Spese e il Loro Trattamento

- La Deducibilità dell'IVA sulle Spese di Ristorante e Albergo

- Casistiche Specifiche di Deducibilità

- Novità e Aspetti Recenti (Anche dal 2025)

- L'Importanza Cruciale della Documentazione

- Tabella Riassuntiva Principali Casistiche

- Domande Frequenti (FAQ)

- È sempre necessario richiedere la fattura per dedurre o detrarre le spese di albergo e ristorante?

- Le spese di albergo e ristorante per trasferte fuori comune dei dipendenti sono interamente deducibili?

- Cosa succede se le spese vengono effettuate all’interno del comune aziendale?

- Sono previste limitazioni per i buoni pasto?

- Le spese di albergo e ristorazione dei lavoratori autonomi sono completamente deducibili?

- Come si calcola il limite del 2% dei compensi per i professionisti?

- Le spese di albergo e ristorante sostenute per un cliente sono deducibili?

- Strategie e Considerazioni Finali

Le Diverse Tipologie di Spese e il Loro Trattamento

Per determinare la deducibilità fiscale delle spese sostenute per alberghi e ristoranti, è necessario classificarle correttamente. Le principali categorie individuate dalla normativa sono:

- Spese per alberghi e ristoranti ordinarie (sostenute nell'esercizio dell'attività).

- Spese per alberghi e ristoranti assimilabili alle spese di rappresentanza.

- Spese per alberghi e ristoranti sostenute per la partecipazione a convegni, congressi o corsi di aggiornamento.

Ognuna di queste tipologie ha un trattamento fiscale distinto, sia in termini di deducibilità dal reddito che di detraibilità dell'IVA. È cruciale non confondere le diverse fattispecie, poiché un errore nella classificazione può comportare una deduzione inferiore a quella spettante o, peggio, una contestazione fiscale.

Deducibilità delle Spese Ordinarie per Alberghi e Ristoranti

Le spese sostenute per prestazioni alberghiere e somministrazioni di alimenti e bevande, quando rientrano nell'ordinaria attività lavorativa e non sono qualificabili diversamente (come spese di rappresentanza o per convegni), hanno una disciplina fiscale differenziata per i professionisti e per le imprese.

Per i Professionisti (Lavoratori Autonomi)

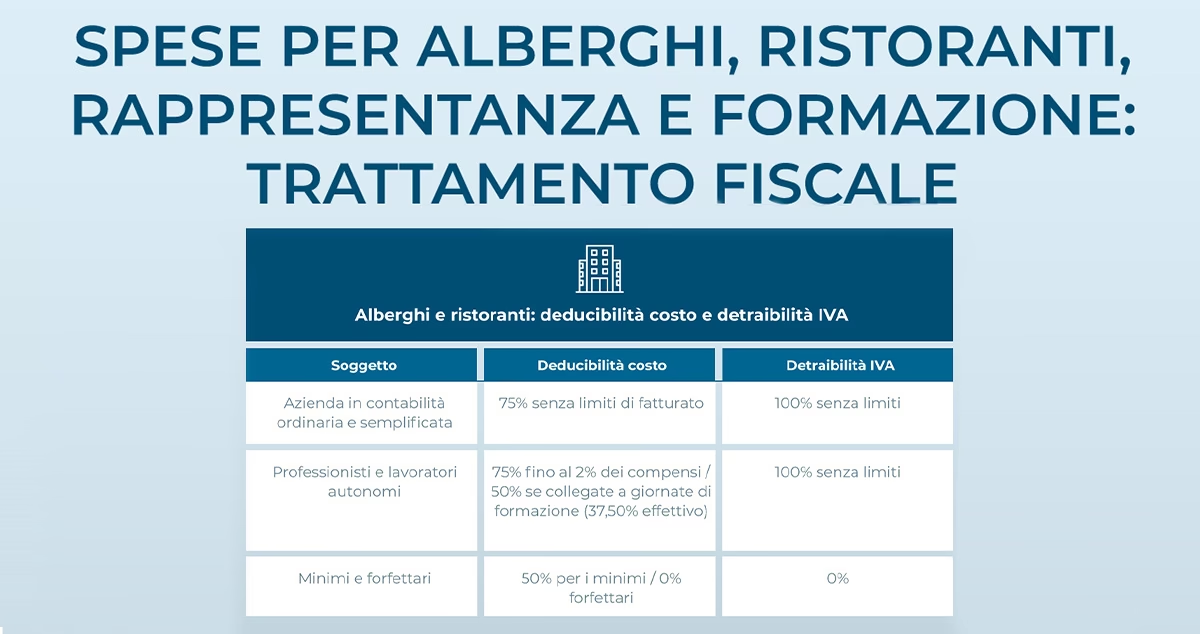

Secondo l'articolo 54 del Testo Unico delle Imposte sui Redditi (T.U.I.R.), i lavoratori autonomi che esercitano arti o professioni possono dedurre le spese per alberghi e ristoranti con una doppia limitazione:

- Nella misura del 75% del costo sostenuto.

- Entro il limite dell'2% dei compensi percepiti nello stesso esercizio (il cosiddetto plafond di deducibilità).

Il calcolo avviene nel seguente modo: si determina il 75% dell'importo totale delle spese sostenute. Questo valore viene poi confrontato con il 2% dei compensi effettivamente percepiti nel periodo d'imposta. L'importo deducibile sarà il minore tra questi due valori.

Ad esempio, se un professionista ha spese per 10.000€ e compensi per 200.000€:

- 75% delle spese = 10.000€ * 75% = 7.500€

- 2% dei compensi = 200.000€ * 2% = 4.000€

In questo caso, l'importo deducibile sarà 4.000€, in quanto inferiore a 7.500€.

Ai fini del calcolo del limite del 2%, i compensi da considerare includono non solo quelli effettivamente percepiti ma anche interessi di mora, proventi sostitutivi di reddito ed eventuali maggiori redditi dichiarati in seguito all'adeguamento agli studi di settore o parametri.

Una novità importante, introdotta dal D.Lgs. 175/2014, riguarda le spese sostenute direttamente dal committente per conto del professionista. Se il committente (imprenditore o altro professionista) acquista direttamente servizi alberghieri o di ristorazione per il professionista incaricato, e la documentazione fiscale è intestata al committente ma riporta l'indicazione del professionista beneficiario, tali spese non costituiscono compenso per il professionista. Per il committente, invece, sono integralmente deducibili, in quanto considerate parte del costo della prestazione complessiva, purché inerenti alla sua attività.

Per le Imprese (Società)

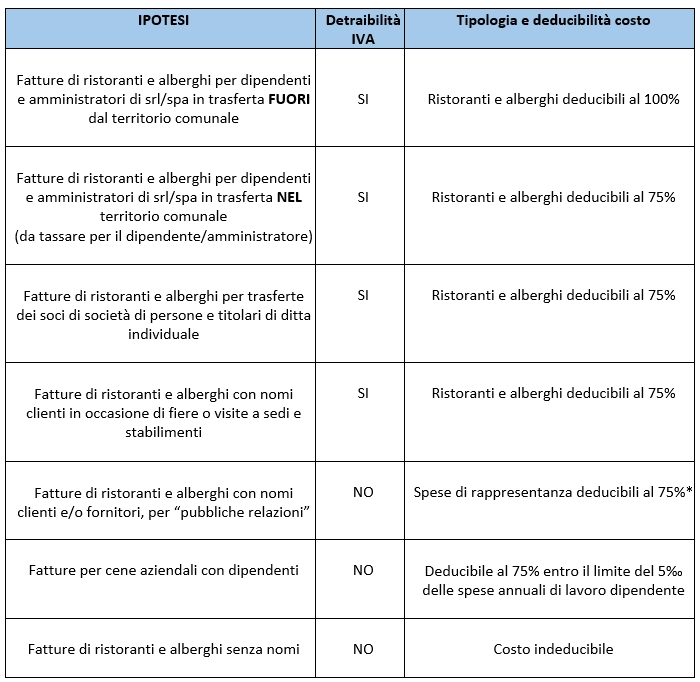

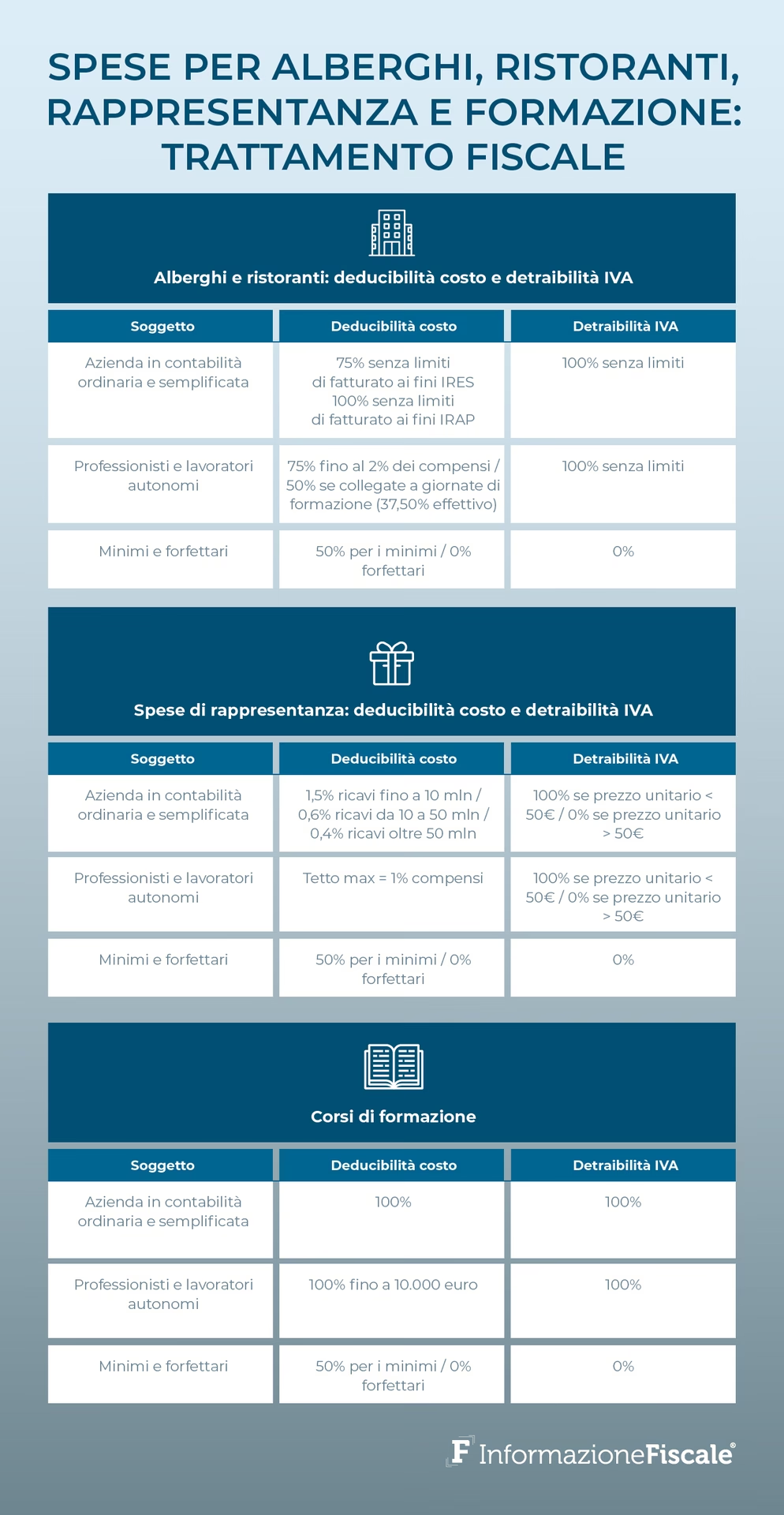

Per le imprese, l'articolo 109, comma 5, del T.U.I.R. stabilisce che le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande sono deducibili nella misura del 75% del loro importo. A differenza dei professionisti, per le imprese non è previsto un limite massimo di deducibilità basato sui ricavi, a meno che tali spese non rientrino nella categoria delle spese di rappresentanza o siano sostenute per trasferte specifiche.

La condizione fondamentale per la deducibilità del 75% è l'inerenza della spesa all'attività d'impresa. La spesa deve essere sostenuta per finalità legate direttamente all'esercizio dell'impresa.

Spese per Alberghi e Ristoranti Assimilate a Spese di Rappresentanza

Quando le spese di albergo e ristorante assumono la natura di spese di rappresentanza, il loro trattamento fiscale cambia significativamente e diventa più restrittivo. Le spese di rappresentanza sono quelle sostenute per promuovere o consolidare l'immagine dell'impresa o della professione, spesso attraverso l'offerta gratuita di beni o servizi a potenziali o attuali clienti, fornitori o altri stakeholder. La condizione essenziale per la loro deducibilità è l'esistenza di un potenziale ritorno economico.

Le spese di albergo e ristorante qualificate come di rappresentanza devono essere preventivamente decurtate al 75%, come per le spese ordinarie. Tuttavia, l'importo così ottenuto concorre con le altre spese di rappresentanza sostenute nel periodo e la deducibilità totale è soggetta a specifici limiti (plafond) determinati in base ai ricavi o compensi.

Limiti per le Spese di Rappresentanza

- Per i Professionisti: L'articolo 54, comma 5, del T.U.I.R. limita la deducibilità delle spese di rappresentanza all'1% dei compensi percepiti nel periodo d'imposta.

- Per le Imprese: L'articolo 108, comma 2, del T.U.I.R. prevede che le spese di rappresentanza siano deducibili se rispondenti ai requisiti di inerenza e congruità, entro limiti percentuali dei ricavi caratteristici che variano per scaglioni. Le percentuali di deducibilità, modificate nel tempo, sono generalmente le seguenti (fare riferimento alla normativa vigente per i valori precisi dell'anno d'imposta di interesse):

| Ricavi Caratteristici | Limite di Deducibilità (%) |

|---|---|

| Fino a 10 milioni di euro | 1,5% |

| Oltre 10 milioni e fino a 50 milioni di euro | 0,6% (sulla parte eccedente i 10 milioni) |

| Oltre 50 milioni di euro | 0,4% (sulla parte eccedente i 50 milioni) |

È importante notare che, anche se una spesa di ristorante è qualificata come di rappresentanza, si applica comunque la limitazione iniziale del 75%. Quindi, si calcola il 75% della spesa, e tale importo concorre al raggiungimento del plafond di deducibilità previsto per le spese di rappresentanza in base ai ricavi/compensi.

Spese per Alberghi e Ristoranti per Convegni e Corsi di Aggiornamento

Le spese sostenute dai professionisti per la partecipazione a convegni, congressi e corsi di aggiornamento sono deducibili al 50% del costo sostenuto. Le spese alberghiere e di ristorazione accessorie a tali eventi seguono una regola specifica.

Secondo chiarimenti dell'Agenzia delle Entrate, le spese di vitto e alloggio sostenute in occasione della partecipazione a convegni o corsi di aggiornamento, anche se deducibili al 50% come spese di formazione/aggiornamento, devono comunque sottostare alla limitazione del 75% prevista per le spese di alberghi e ristoranti. Pertanto, la deducibilità effettiva di queste spese accessorie è il 50% del 75%, ovvero il 37,5% del costo sostenuto.

Questa regola si applica ai professionisti. Per le imprese, le spese di partecipazione a convegni e corsi per i dipendenti rientrano generalmente tra i costi di formazione e aggiornamento e le spese di vitto e alloggio accessorie seguono le regole delle trasferte dei dipendenti (analizzate più avanti).

La Deducibilità dell'IVA sulle Spese di Ristorante e Albergo

Oltre alla deducibilità dal reddito, è fondamentale considerare la detraibilità dell'Imposta sul Valore Aggiunto (IVA) relativa a queste spese. La regola generale prevede che l'IVA sia detraibile se la spesa è inerente all'attività e se documentata da regolare fattura.

Tuttavia, esistono casi in cui l'IVA non è detraibile:

- Quando le spese sono classificate come spese di rappresentanza (ad esempio, un rinfresco per l'inaugurazione di una sede). In questi casi, l'IVA è indetraibile.

- Quando, pur essendo la spesa inerente all'attività, viene richiesto un semplice documento commerciale (scontrino o ricevuta fiscale) anziché la fattura. Solo la fattura consente la detrazione dell'IVA.

È importante che la fattura sia intestata al titolare della partita IVA (professionista o impresa), anche se la prestazione è usufruita da un soggetto diverso (come un dipendente). In tal caso, è opportuno che la fattura o un documento allegato riportino i dati del beneficiario della prestazione.

Quando l'IVA non è detratta (perché indetraibile per legge o per scelta, ad esempio per mancanza di fattura), essa va a incrementare il costo deducibile ai fini reddituali. Se la spesa è documentata da scontrino/ricevuta fiscale, l'intero importo (comprensivo di IVA) è soggetto alle limitazioni di deducibilità (es. 75% per professionisti e imprese, 37,5% per convegni, ecc.). Se invece è stata emessa fattura ma l'IVA non è stata detratta per scelta, la limitazione di deducibilità del 75% si applica solo all'imponibile, e l'IVA indetraibile non è comunque deducibile.

Casistiche Specifiche di Deducibilità

La disciplina fiscale prevede regole particolari per determinate situazioni:

Spese per Trasferte di Dipendenti, Collaboratori e Amministratori co.co.co.

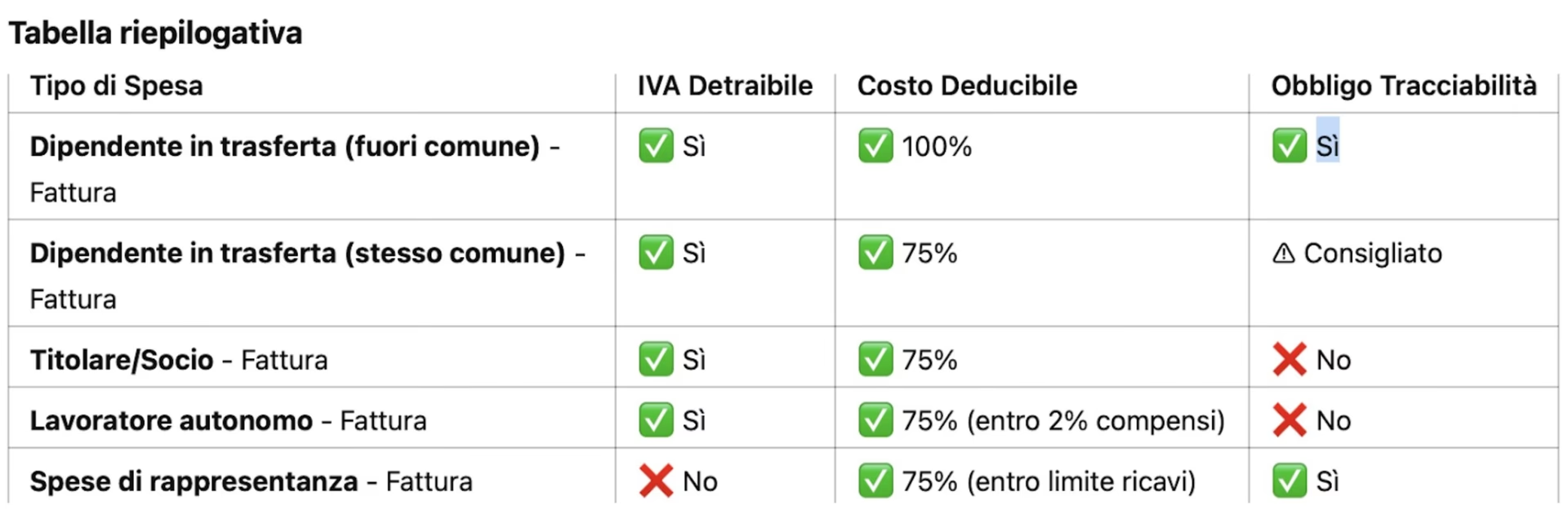

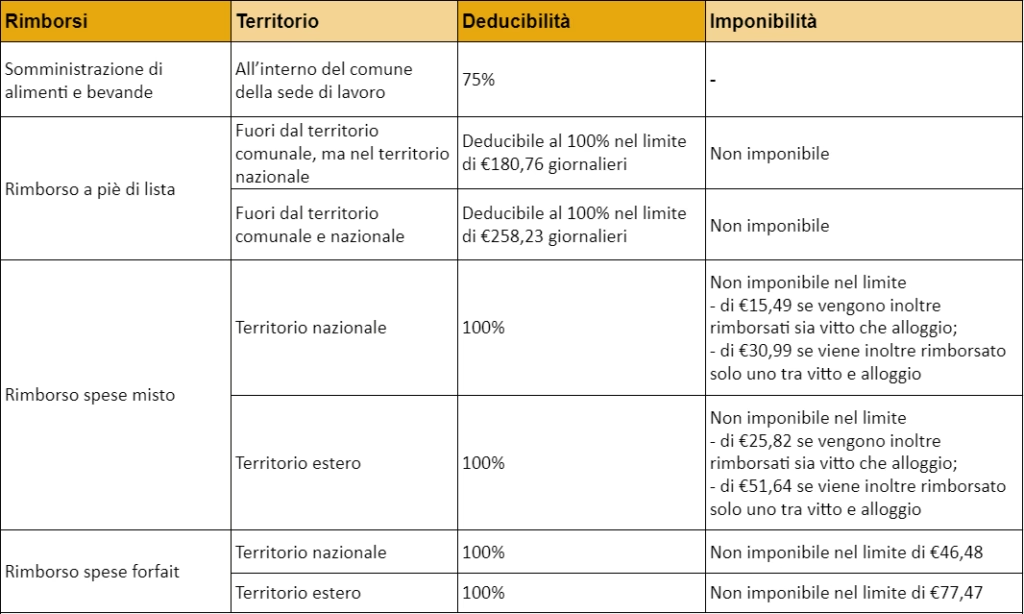

Le spese di albergo e ristorante sostenute per le trasferte di dipendenti, collaboratori coordinati e continuativi e amministratori (con contratto co.co.co.) effettuate fuori dal comune della sede di lavoro sono integralmente deducibili (100%) per l'impresa o il professionista datore di lavoro/committente. Questa deducibilità al 100% è tuttavia soggetta a limiti giornalieri di spesa, che variano a seconda che la trasferta avvenga in Italia o all'estero:

- Trasferte in Italia: limite di 180,76 euro al giorno.

- Trasferte all'estero: limite di 258,23 euro al giorno.

Se la trasferta è di durata inferiore alle 12 ore, i limiti si riducono a un terzo. Le spese che eccedono questi limiti giornalieri non sono deducibili.

Spese per Trasferte di Soci Non Amministratori o All'interno del Comune

Per le spese sostenute per trasferte di soci che non rivestono la qualifica di amministratore o per trasferte effettuate all'interno del comune della sede aziendale (indipendentemente dal soggetto, salvo i casi di trasferte in località diverse per esigenze lavorative specifiche e comprovate), la deducibilità è limitata al 75% del costo, come per le spese ordinarie.

Servizi Sostitutivi della Mensa (Buoni Pasto)

Le spese sostenute per l'acquisto di servizi sostitutivi della mensa, come i buoni pasto o le convenzioni con pubblici esercizi, non sono soggette alla limitazione del 75%. Tali spese sono interamente deducibili (100%) per l'impresa o il professionista che li eroga ai propri dipendenti o collaboratori.

Spese per Lavoratori Autonomi Occasionali

Per i lavoratori autonomi occasionali, le spese di vitto e alloggio sostenute per l'esecuzione dell'incarico sono integralmente deducibili (100%) dal reddito derivante dall'attività occasionale (redditi diversi), purché analiticamente documentate e strettamente inerenti all'incarico stesso. È fondamentale conservare tutta la documentazione giustificativa (fatture, ricevute) e che le spese siano temporalmente legate al periodo di svolgimento dell'incarico. Se l'attività occasionale rientra nell'ambito di arte o professione abituale, si applicano invece le regole viste per i professionisti.

Novità e Aspetti Recenti (Anche dal 2025)

Il quadro normativo è in continua evoluzione. Tra le novità e gli aspetti recenti da considerare:

La Tracciabilità dei Pagamenti

Un elemento sempre più rilevante, e che dal 2025 assume carattere obbligatorio per la deducibilità di alcune spese (come previsto da articoli come il 54-ter e 95 del TUIR citati in alcuni contesti normativi), è la tracciabilità dei pagamenti. Per poter dedurre fiscalmente i costi di albergo e ristorante, è necessario che i relativi pagamenti siano effettuati tramite strumenti tracciabili (bonifico, carta di credito, assegno non trasferibile, ecc.). I pagamenti in contanti potrebbero precludere la possibilità di dedurre il costo.

Spese del Professionista Riaddebitate al Committente (Dal 2025)

A partire dal 2025, la normativa (con particolare riferimento all'art. 54 del TUIR, modificato) ha introdotto ulteriori restrizioni per le spese sostenute dai lavoratori autonomi, specialmente se riaddebitate analiticamente ai committenti. In linea generale, le spese di vitto e alloggio sostenute dal professionista e riaddebitate in fattura al cliente non sono deducibili per il professionista stesso, in quanto il rimborso non concorre alla formazione del suo reddito imponibile. Tuttavia, permangono specifiche eccezioni che consentono la deducibilità nel caso in cui le spese non vengano rimborsate entro un anno dalla fatturazione e l'importo complessivo (compenso + spese rimborsate) non superi una certa soglia (es. 2.500€, se confermato nelle disposizioni definitive). È fondamentale monitorare l'evoluzione normativa su questo punto specifico.

L'Importanza Cruciale della Documentazione

Indipendentemente dalla categoria di appartenenza e dalla tipologia di spesa, la corretta documentazione è il pilastro su cui poggia la possibilità di dedurre i costi di albergo e ristorante. Senza una documentazione adeguata, la spesa, anche se inerente, è indeducibile.

I requisiti fondamentali della documentazione sono:

- Intestazione: La fattura o ricevuta fiscale deve essere intestata al soggetto che sostiene la spesa (impresa, professionista, lavoratore autonomo occasionale), con i relativi dati fiscali (partita IVA o codice fiscale).

- Contenuto: Il documento deve riportare in modo chiaro la data, la descrizione della prestazione (es. "servizio ristorante", "pernottamento"), l'importo, l'IVA applicata (se fattura) e i dati del prestatore del servizio.

- Conservazione: La documentazione deve essere conservata per i termini previsti dalla legge (generalmente 5 anni successivi alla presentazione della dichiarazione dei redditi in cui la spesa è stata dedotta, più l'anno in corso).

Nel caso di spese sostenute all'estero, è consigliabile conservare una traduzione dei documenti e, per i pagamenti in valuta estera, annotare il tasso di cambio utilizzato (quello del giorno del pagamento o, in mancanza, quello del mese).

Tabella Riassuntiva Principali Casistiche

Per fornire un quadro sinottico, ecco una tabella che riassume le principali regole di deducibilità ai fini reddituali:

| Categoria Contribuente | Tipo Spesa | Limite Deducibilità Redditi |

|---|---|---|

| Professionista | Albergo/Ristorante (Ordinaria) | 75% del costo, entro il limite del 2% dei compensi |

| Professionista | Albergo/Ristorante (Rappresentanza) | 75% del costo, entro il limite dell'1% dei compensi totali di rappresentanza |

| Professionista | Albergo/Ristorante (per Convegni/Corsi) | 37,5% del costo (75%*50%) |

| Professionista | Buoni Pasto | 100% |

| Impresa | Albergo/Ristorante (Ordinaria) | 75% del costo |

| Impresa | Albergo/Ristorante (Rappresentanza) | 75% del costo, entro i limiti % sui ricavi totali di rappresentanza |

| Impresa | Albergo/Ristorante (Trasferta Dipendenti fuori comune) | 100%, entro limiti giornalieri (€180,76 IT, €258,23 Estero) |

| Impresa | Albergo/Ristorante (Trasferta Soci non amm. o in comune) | 75% del costo |

| Impresa | Buoni Pasto | 100% |

| Lavoratore Autonomo Occasionale | Albergo/Ristorante (Inerente incarico occasionale) | 100%, se analiticamente documentata |

Nota: Questa tabella è un riassunto e potrebbero esistere specifiche eccezioni o interpretazioni. Fare sempre riferimento alla normativa ufficiale e, se necessario, a un consulente fiscale.

Domande Frequenti (FAQ)

È sempre necessario richiedere la fattura per dedurre o detrarre le spese di albergo e ristorante?

Per la detrazione dell'IVA, la fattura è indispensabile. Se si chiede un semplice documento commerciale (scontrino o ricevuta fiscale), l'IVA non è detraibile. Ai fini della deducibilità dal reddito, sia la fattura che la ricevuta fiscale o lo scontrino "parlante" (con codice fiscale/partita IVA del cliente) possono essere sufficienti, ma la fattura offre maggiore certezza e consente la gestione dell'IVA.

Le spese di albergo e ristorante per trasferte fuori comune dei dipendenti sono interamente deducibili?

Sì, sono deducibili al 100% per l'impresa o il professionista datore di lavoro/committente, ma entro specifici limiti giornalieri (€180,76 in Italia, €258,23 all'estero).

Cosa succede se le spese vengono effettuate all’interno del comune aziendale?

Se la trasferta avviene all'interno del comune della sede di lavoro, la deducibilità per l'impresa o il professionista è limitata al 75%, salvo casi eccezionali di spostamenti in località diverse per esigenze lavorative specifiche e comprovate.

Sono previste limitazioni per i buoni pasto?

No, le spese per servizi sostitutivi della mensa come i buoni pasto o le convenzioni con pubblici esercizi sono interamente deducibili (100%).

Le spese di albergo e ristorazione dei lavoratori autonomi sono completamente deducibili?

No, per i professionisti (reddito di lavoro autonomo abituale) sono deducibili al 75%, entro il limite massimo del 2% dei compensi annui percepiti. Per i lavoratori autonomi occasionali (redditi diversi), invece, sono deducibili al 100% se inerenti all'incarico e documentate.

Come si calcola il limite del 2% dei compensi per i professionisti?

Il limite del 2% si calcola sull'ammontare complessivo dei compensi effettivamente percepiti nel periodo d'imposta, inclusi interessi di mora, proventi sostitutivi e maggiori redditi da adeguamento.

Le spese di albergo e ristorante sostenute per un cliente sono deducibili?

Generalmente, le spese sostenute per i clienti rientrano nella categoria delle spese di rappresentanza e sono quindi deducibili al 75% ma soggette ai limiti complessivi previsti per le spese di rappresentanza (1% dei compensi per i professionisti, % sui ricavi per le imprese).

Strategie e Considerazioni Finali

Comprendere e applicare correttamente le regole di deducibilità delle spese di vitto e alloggio è essenziale per ottimizzare il carico fiscale. Una gestione accurata richiede:

- Una corretta classificazione delle spese in base alla loro natura (ordinaria, rappresentanza, trasferta, convegno).

- La richiesta sistematica della documentazione fiscale adeguata (fattura per detrazione IVA e maggiore certezza, ricevuta/scontrino "parlante" per la sola deducibilità reddituale).

- Il rispetto dei limiti di deducibilità previsti per ciascuna categoria e soggetto (75%, 2% dei compensi, % sui ricavi, limiti giornalieri per trasferte).

- La conservazione meticolosa di tutta la documentazione per i termini di legge.

- L'utilizzo di strumenti di pagamento tracciabili, sempre più fondamentali per garantire la deducibilità.

La materia può presentare sfumature e interpretazioni, specialmente in casi misti (spese con componente personale e professionale) o in situazioni particolari. Per questo motivo, in caso di dubbi specifici o per una pianificazione fiscale ottimale, è sempre consigliabile rivolgersi a un consulente fiscale esperto.

Una corretta gestione di queste spese non solo garantisce il rispetto delle normative fiscali, ma consente anche di massimizzare la deducibilità dei costi inerenti all'attività, contribuendo così al risparmio fiscale complessivo di professionisti e imprese.

Se vuoi conoscere altri articoli simili a Spese Ristorante e Alberghi: La Deducibilità Fiscale, puoi visitare la categoria Gastronomia.