28/09/2024

Le spese sostenute per pasti al ristorante rappresentano una voce comune per molte aziende e professionisti, specialmente in occasione di trasferte o incontri di lavoro. La buona notizia è che la normativa fiscale italiana prevede la possibilità, a determinate condizioni, di recuperare parte di questi costi. Tuttavia, è fondamentale comprendere le regole precise per non incorrere in errori e massimizzare il risparmio fiscale.

Non tutte le spese di ristorazione sono trattate allo stesso modo dal fisco. Esistono distinzioni importanti basate sulla tipologia dell'evento, i partecipanti, la modalità di pagamento e la documentazione a supporto. Approfondiamo i dettagli.

- IVA Detraibile e Costo Deducibile: Facciamo Chiarezza

- Limiti di Deducibilità delle Spese di Vitto e Alloggio

- Condizioni per il Recupero dell'IVA sui Pasti

- Come Si Scaricano le Cene e Gli Eventi Aziendali?

- Esempi Pratici di Gestione Fiscale

- Tabella Riassuntiva: IVA vs Costo Deducibile

- Domande Frequenti sulla Deducibilità delle Spese di Ristorazione

IVA Detraibile e Costo Deducibile: Facciamo Chiarezza

Uno degli aspetti più cruciali da comprendere è la differenza tra l'IVA detraibile e il costo deducibile. Non sono la stessa cosa e le regole che li disciplinano possono variare.

- IVA Detraibile: Si riferisce all'Imposta sul Valore Aggiunto. È l'IVA che l'azienda può 'recuperare' portandola in detrazione dall'IVA che deve versare allo Stato (quella incassata dalle proprie fatture emesse). Questo recupero avviene durante la liquidazione periodica dell'imposta.

- Costo Deducibile: Riguarda le imposte dirette (come IRES o IRPEF). È la parte della spesa che può essere sottratta dal reddito complessivo imponibile dell'azienda o del professionista. Riducendo il reddito imponibile, si riduce di conseguenza il carico fiscale totale.

È importante notare che non sempre un costo con IVA detraibile è anche deducibile al 100%, e viceversa. La possibilità di detrarre l'IVA e/o dedurre il costo dipende strettamente dalla natura della spesa (ad esempio, se è una trasferta, una cena con un cliente, un meeting interno, ecc.) e dalla correttezza della documentazione fiscale.

Limiti di Deducibilità delle Spese di Vitto e Alloggio

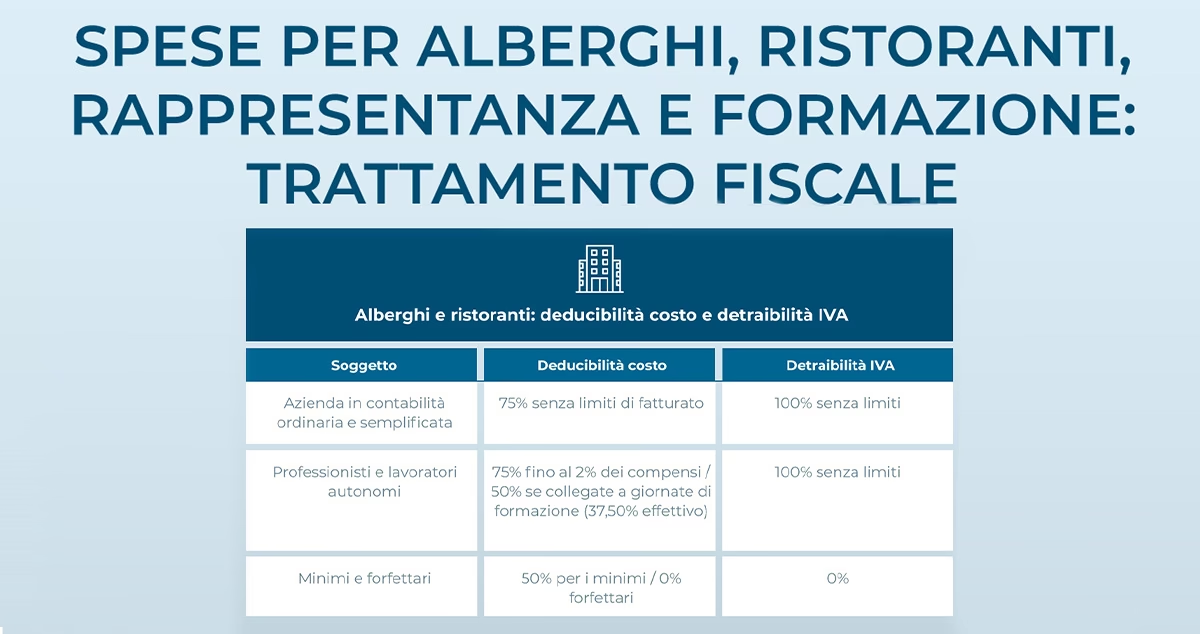

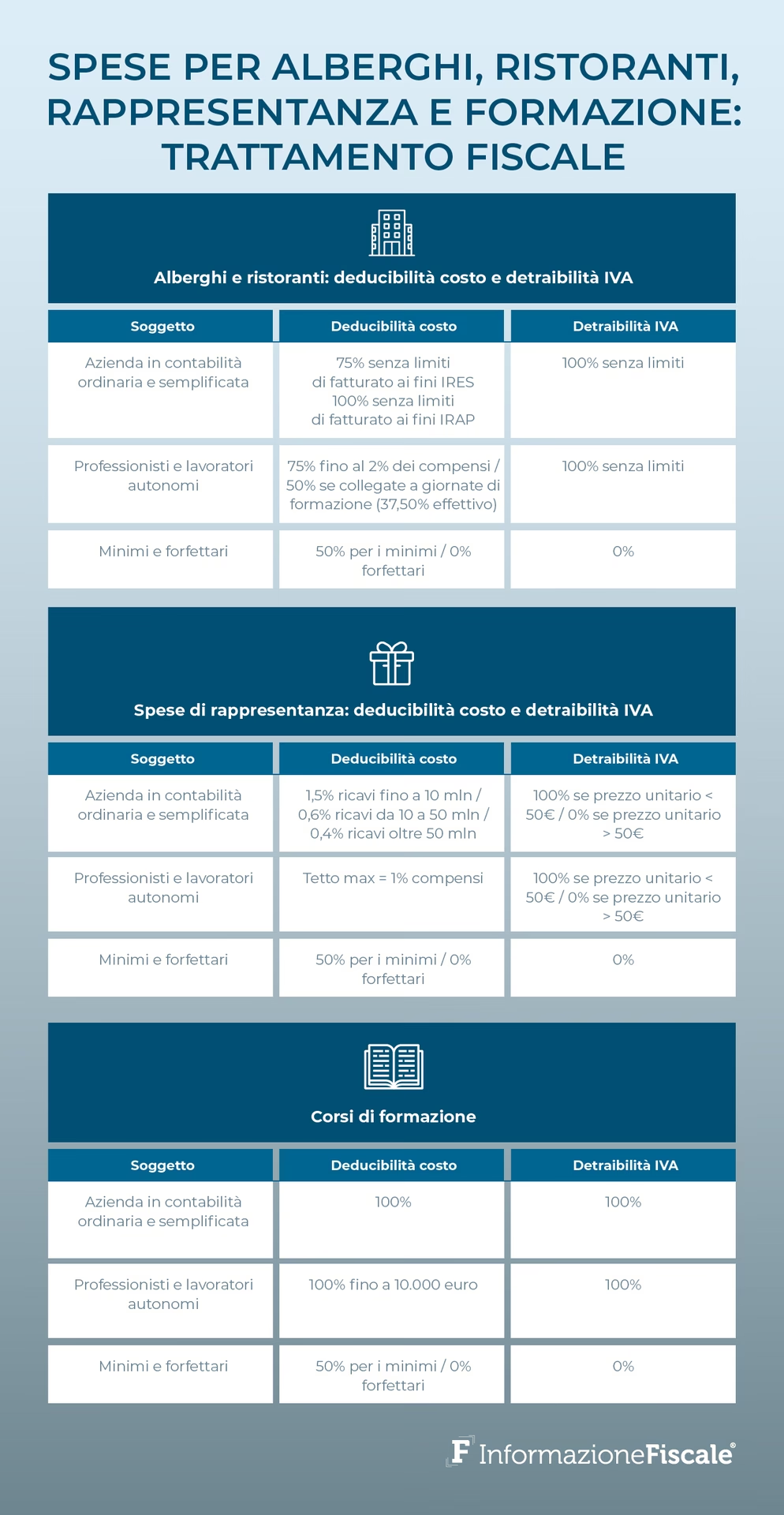

La normativa fiscale stabilisce limiti precisi per la deducibilità delle spese di vitto e alloggio, che variano a seconda della circostanza in cui la spesa viene sostenuta.

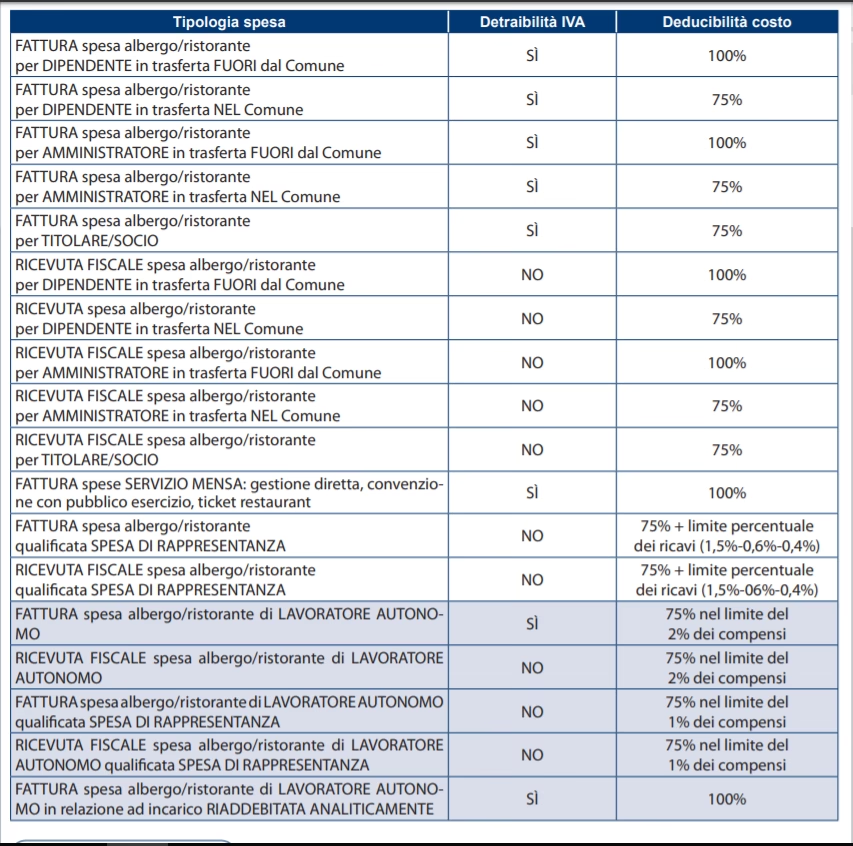

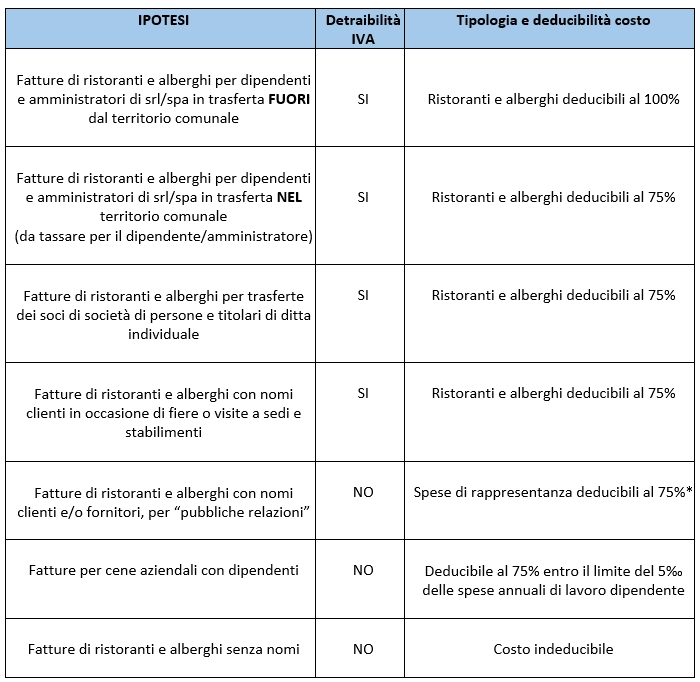

1. Trasferte Fuori dal Comune della Sede di Lavoro

Quando un dipendente o un collaboratore coordinato e continuativo si trova in trasferta al di fuori del comune in cui si trova la sede di lavoro, le spese di vitto e alloggio sostenute sono deducibili entro specifici limiti giornalieri, come stabilito dall'art. 95, comma 3 del TUIR:

- Fino a 180,76 € al giorno per trasferte effettuate in Italia.

- Fino a 258,23 € al giorno per trasferte effettuate all'estero.

È fondamentale che il pagamento di queste spese avvenga con modalità tracciabile (quindi, non in contanti), come richiesto dal comma 3-bis dello stesso articolo, introdotto con una recente Legge di Bilancio. Se il costo non è sostenuto direttamente dal dipendente/collaboratore che si avvale dei rimborsi analitici, deve essere documentato con una fattura intestata all'azienda.

2. Trasferte All'Interno del Comune della Sede di Lavoro

Per le trasferte che avvengono all'interno dello stesso comune della sede di lavoro, le regole cambiano:

- Le spese di vitto e alloggio sono deducibili solo al 75% del loro importo.

- La deducibilità al 75% si applica anche se il pagamento avviene in contanti, purché la spesa sia adeguatamente documentata.

- Le indennità o i rimborsi di spese sostenuti nel territorio comunale sono generalmente considerati integralmente imponibili per il dipendente, ad eccezione dei rimborsi per il trasporto (es. taxi), se comprovati da documenti fiscali.

3. Spese Generiche di Ristorazione (Diverse dalle Trasferte)

Nei casi che non rientrano nella definizione di trasferta (ad esempio, un pranzo di lavoro con un cliente nella stessa città, ma non in trasferta vera e propria), si applicano regole diverse:

- La deducibilità del costo è limitata al 75% dell'importo documentato.

- L'IVA su queste spese è detraibile solo se la spesa è considerata inerente all'attività d'impresa o professionale, è correttamente documentata con fattura e il pagamento è avvenuto in modo tracciabile.

4. Spese di Rappresentanza

Se la spesa per un pasto (pranzo o cena) rientra nella categoria delle spese di rappresentanza (ad esempio, una cena di gala, un evento promozionale con fornitori e clienti, ecc.), il trattamento fiscale è differente:

- Il costo è deducibile solo entro determinate soglie di ricavi annui. La prima di queste soglie è pari all'1,5% dei ricavi fino a 10 milioni di euro. Esistono soglie superiori per fasce di ricavi maggiori.

- L'IVA su queste spese non è mai detraibile.

Condizioni per il Recupero dell'IVA sui Pasti

Per poter detrarre l'IVA sulle spese di vitto e alloggio sostenute nell'ambito dell'attività lavorativa, devono essere rispettate alcune condizioni fondamentali:

- Possesso della Fattura: È indispensabile essere in possesso di una fattura. Una semplice ricevuta fiscale o uno scontrino non sono sufficienti per la detrazione dell'IVA.

- Dettagli in Fattura: La fattura deve contenere tutti i requisiti minimi di forma previsti dalla normativa, inclusi data, luogo, numero di coperti e una descrizione dettagliata del pasto o del servizio ricevuto. Alcuni orientamenti fiscali consigliano anche di far inserire nella fattura i nominativi dei dipendenti o collaboratori che hanno usufruito del pasto, per rafforzare la prova dell'inerenza.

- Inerenza con l'Attività: Il pasto deve essere strettamente inerente all'attività lavorativa. Ciò significa che non sono detraibili le spese per cene o pranzi con familiari o amici che non hanno legami con l'attività professionale o d'impresa. È sempre una buona prassi annotare il motivo della spesa sulla documentazione interna.

- Importo Ragionevole: L'importo speso deve essere considerato ragionevole in relazione alla circostanza. È consigliabile motivare la spesa, ad esempio, in linea con le policy aziendali o le circostanze specifiche (es. località di prestigio, necessità di un certo tipo di ambiente per l'incontro).

- Pagamento Tracciabile: Affinché l'IVA sia detraibile (nei casi in cui è consentito), il pagamento deve avvenire con modalità tracciabile (bonifico, carta di credito/debito, assegno non trasferibile).

È estremamente importante, soprattutto quando il pagamento viene effettuato con disponibilità aziendali, che il dipendente o collaboratore si impegni a richiedere sempre l'emissione della fattura intestata all'azienda, ogni qualvolta sia possibile e fiscalmente rilevante.

Come Si Scaricano le Cene e Gli Eventi Aziendali?

Organizzare cene ed eventi per dipendenti, clienti o fornitori è una pratica comune con diverse finalità: coltivare relazioni, premiare il personale, promuovere l'immagine aziendale. La gestione fiscale di queste spese presenta specificità che meritano attenzione.

Per gestire correttamente la fiscalità di un evento aziendale, è utile classificare le diverse spese sostenute:

- Catering e Ristorazione: Costi legati a cibo, bevande, servizio, personale e noleggio attrezzature per il pasto.

- Location: Affitto dello spazio e servizi connessi (sicurezza, supporto tecnico, allestimenti).

- Intrattenimento: Musica, spettacoli, artisti.

- Trasporto: Taxi, navette per i partecipanti.

- Allestimenti e Omaggi: Addobbi, attrezzature audiovisive, regali, gadget, premi.

Tutte queste spese devono essere accuratamente documentate con contratti, fatture e ricevute per poter essere giustificate fiscalmente.

Quali Spese Degli Eventi Aziendali Sono Deducibili?

La deducibilità delle spese per eventi aziendali dipende principalmente dalla tipologia dei partecipanti:

- Eventi Esclusivamente per Dipendenti: Se l'evento è rivolto unicamente ai dipendenti (es. cena di Natale aziendale, festa per un traguardo, attività di team building), i costi sostenuti sono deducibili al 75%. Esiste però un tetto massimo a questa deducibilità, pari al 5 per mille delle spese per prestazioni di lavoro dipendente. La parte di spesa che eccede questa soglia non è deducibile.

- Eventi con Clienti o Fornitori: Se all'evento partecipano anche soggetti esterni all'azienda (clienti, fornitori, agenti, ecc.), le spese ricadono nella categoria delle spese di rappresentanza. La loro deducibilità segue le regole specifiche di queste spese, legate al fatturato dell'impresa secondo le percentuali stabilite dal D.Lgs. 147/2015 (1,5% fino a 10 milioni di ricavi, ecc.).

Detraibilità IVA e Cena Aziendale

Il trattamento IVA per le cene e gli eventi aziendali è spesso diverso dalla deducibilità del costo:

- Per gli omaggi di valore unitario fino a 50 euro (IVA inclusa), l'IVA è detraibile e il costo è interamente deducibile. Oltre questa soglia, diventano spese di rappresentanza (IVA indetraibile, costo deducibile secondo le regole di rappresentanza), a meno che non siano oggetti la cui produzione o commercio rientra nell'attività d'impresa.

- Per le cene aziendali in generale, l'IVA è solitamente indetraibile. La deducibilità del costo, come visto, varia in base ai partecipanti.

Esempi Pratici di Gestione Fiscale

Per chiarire ulteriormente l'applicazione delle regole fiscali, vediamo alcuni esempi basati sulle tipologie di eventi aziendali comuni.

Cena Natalizia per Soli Dipendenti

Una cena organizzata dall'azienda esclusivamente per i suoi dipendenti. L'IVA relativa a questa spesa non è detraibile. I costi sostenuti per la cena sono deducibili al 75%, ma entro il limite massimo del 5 per mille delle spese relative alle prestazioni di lavoro dipendente sostenute dall'azienda nell'anno. È fondamentale conservare la documentazione (fatture, menù, eventuale lista partecipanti) per giustificare la spesa.

Cena Natalizia con Clienti e Fornitori

Se alla cena partecipano sia dipendenti che clienti e fornitori, la spesa si configura come spesa di rappresentanza. In questo caso, l'IVA sui costi della cena non è detraibile. I costi complessivi dell'evento sono deducibili secondo le regole delle spese di rappresentanza, con una percentuale che varia in base alle fasce di ricavo dell'azienda.

Evento di Lancio Prodotto

L'organizzazione di un evento per presentare un nuovo prodotto a un pubblico che include clienti, potenziali clienti, giornalisti e influencer rientra tipicamente nelle spese di rappresentanza. L'IVA sui costi dell'evento (esclusi eventuali gadget di valore inferiore a 50€, per i quali l'IVA è detraibile) non è detraibile. I costi sono deducibili secondo le percentuali legate al fatturato dell'impresa.

Attività di Team Building per Dipendenti

Le attività organizzate specificamente per rafforzare lo spirito di squadra e migliorare la collaborazione tra i dipendenti seguono le stesse regole fiscali delle cene per soli dipendenti. L'IVA non è detraibile, mentre i costi sono deducibili al 75%, sempre nel rispetto del limite del 5 per mille delle spese per prestazioni di lavoro dipendente.

Tabella Riassuntiva: IVA vs Costo Deducibile

Ecco una sintesi per visualizzare rapidamente il trattamento fiscale di IVA e costo per le diverse tipologie di spese di vitto e alloggio analizzate (ricordando che le condizioni di documentazione, inerenza e tracciabilità, dove richieste, devono sempre essere rispettate).

| Tipologia Spesa | Deducibilità Costo | Detraibilità IVA | Note |

|---|---|---|---|

| Trasferta fuori comune (dipendente/collaboratore) | 100% (entro limiti giornalieri: 180,76€ Italia, 258,23€ Estero) | Sì (se fattura e tracciabile) | Pagamento tracciabile obbligatorio. |

| Trasferta nel comune (dipendente/collaboratore) | 75% | Sì (se fattura e tracciabile) | Pagamento in contanti ammesso per deducibilità costo al 75%, ma non per detraibilità IVA. |

| Spesa generica di ristorazione (non trasferta) | 75% | Sì (se fattura, inerente e tracciabile) | Applica a pranzi/cene con clienti nella sede o comune di lavoro. |

| Spese di Rappresentanza (es. cena con clienti/fornitori) | Parziale (entro % ricavi annui) | No | Include eventi promozionali, di pubbliche relazioni. |

| Cena/Evento solo per Dipendenti | 75% (entro limite 5 per mille spese lavoro dipendente) | No | Include team building, feste aziendali interne. |

| Omaggi con valore unitario < 50€ | 100% | Sì | IVA inclusa nel valore. |

| Omaggi con valore unitario > 50€ | Parziale (entro % ricavi, come rappr.) | No | Salvo beni oggetto dell'attività d'impresa. |

Domande Frequenti sulla Deducibilità delle Spese di Ristorazione

Molti professionisti e imprese hanno dubbi specifici su come gestire e documentare correttamente le spese di vitto e alloggio. Ecco le risposte ad alcune delle domande più comuni.

Come scaricare una cena aziendale?

Per dedurre fiscalmente una cena aziendale, è indispensabile possedere e conservare tutta la documentazione fiscale pertinente (fatture, ricevute). Queste devono essere registrate correttamente nella contabilità aziendale, classificandole in base alla loro natura (es. spese per dipendenti, spese di rappresentanza) per applicare i limiti di deducibilità e detraibilità IVA corretti. È utile anche conservare una nota interna o una lista dei partecipanti per giustificare l'inerenza.

Cosa scrivere in fattura per cene aziendali?

La fattura emessa dal ristorante per una cena aziendale deve contenere tutti gli elementi obbligatori per legge: i dati identificativi completi dell'emittente (il ristorante) e del destinatario (l'azienda o il professionista), la data di emissione, un numero progressivo univoco, una descrizione dettagliata del servizio fornito (es. "Servizio ristorazione per cena aziendale", specificando eventualmente numero di coperti o dettagli del pasto se possibile), l'importo totale imponibile, l'aliquota IVA applicata e l'importo dell'IVA. Come accennato, può essere utile (ma non strettamente obbligatorio per legge) far aggiungere i nominativi dei partecipanti o il motivo dell'incontro per rafforzare la prova dell'inerenza.

Quanto si scarica delle cene aziendali?

La percentuale esatta che si può 'scaricare' (dedurre dal reddito) per le cene aziendali dipende da chi vi partecipa. Se la cena è esclusivamente per i dipendenti, si può dedurre il 75% del costo, con un limite massimo pari al 5 per mille delle spese per prestazioni di lavoro dipendente sostenute nell'anno. Se alla cena partecipano anche clienti o fornitori, la spesa rientra nelle spese di rappresentanza e la deducibilità del costo varia in base al fatturato dell'impresa, secondo le percentuali previste dalla normativa (es. 1,5% fino a 10 milioni di ricavi).

Quando le spese di rappresentanza sono deducibili?

Le spese di rappresentanza sono deducibili quando sono effettivamente inerenti all'attività d'impresa o professionale e sono sostenute per specifiche finalità: promuovere l'immagine o i prodotti/servizi dell'impresa, svolgere attività di pubbliche relazioni, o consolidare i rapporti commerciali con clienti, fornitori o altri partner strategici. La loro deducibilità è comunque sempre limitata da soglie basate sui ricavi dell'impresa.

Come contabilizzare un evento aziendale?

La contabilizzazione di un evento aziendale richiede di registrare la fattura o la ricevuta fiscale nel registro IVA (se l'IVA è detraibile) e di imputare il costo nel conto economico dell'azienda. La classificazione contabile dipenderà dalla natura dell'evento e dai partecipanti: potrà essere registrata come "Spese per prestazioni di lavoro dipendente" (limitatamente al 5 per mille) se l'evento è solo per dipendenti, o come "Spese di rappresentanza" se vi partecipano soggetti esterni (clienti, fornitori), applicando le relative regole di deducibilità.

Comprendere e applicare correttamente queste regole è fondamentale per gestire al meglio le spese di ristorazione e ottimizzare il carico fiscale della propria attività.

Se vuoi conoscere altri articoli simili a Spese Ristorante: Quanto Posso Scaricare?, puoi visitare la categoria Gastronomia.